想要在攀枝花买房的各位需要关注一下这里的相关规定了,每个城市的标准可能会不一样,了解清楚后再进行购房,在预算这方面也能更加清晰明了,方便筹划和准备。下面来了解下攀枝花最新的公积金贷款利率,还有贷款注意事项。

一、贷款对象及条件

具有完全民事行为能力的住房公积金缴存人,购买、建造、翻建、大修自住住房,同时满足以下条件可办理住房公积金贷款:

(一)申请贷款前6个月连续足额缴存住房公积金,且申请贷款时公积金账户处于正常缴存状态。

(二)购买首套自住住房或第二套改善型普通自住住房(没有使用过两次及以上住房公积金贷款)。

(三)无住房公积金贷款债务。

(四)具有稳定的职业和收入,有偿还贷款本息的能力。

(五)信用良好。本市缴存住房公积金的职工个人信用报告中无未结清的逾期贷款(包括信用卡);公积金贷款逾期连续3期以内或累计6期以内;信用卡、商业贷款及其他消费贷款5年内逾期连续6期以内或累计8期以内。外地缴存住房公积金的职工,

个人信用报告中无逾期记录。

(六)未到法定的退休年龄。

(七)同意按公积金管理中心认可的担保方式办理担保。

(八)自购房合同备案之日起至不动产权证登记后1年内办理。

二、贷款额度(以下条件需同时满足)

(一)夫妻双方缴存公积金的,贷款额度最高不超过70万元/户;单职工缴存公积金的,贷款额度最高不超过50万元/户。

(二)连续足额缴存住房公积金一年以上的,贷款额不超过夫妻双方缴存余额的30倍;连续足额缴存住房公积金半年以上且不足一年的,贷款额不超过夫妻双方缴存余额的20倍。

(三)月还款额不超过家庭月收入的50%。

(四)期房贷款额不超过抵押物现值的80%,再交易房贷款额不超过抵押物现值的70%。

(五)期房贷款额不超过所购房总价的80%,再交易房贷款额不超过所购房总价的70%。

(六)同一套住房已办理购房提取的,贷款额不超过所购房总价与购房提取额的差额。

提示:所购房总价以实际成交价为准。

三、贷款期限

(一)贷款期限最长不超过30年。

(二)临近退休,但具有偿还能力且个人信用良好,能有效实施贷后管理的可适当放宽贷款期限至退休后1—5年。

(三)再交易房贷款年限与房龄之和不超过35年。

四、贷款利率

住房公积金贷款的利率按中国人民银行规定执行。已发放的公积金贷款遇利率调整的,从次年1月1日起按最新的利率标准执行。

目前,五年期以上个人住房公积金贷款年利率为3.1%;五年期以下(含五年)个人住房公积金贷款年利率为2.6%。

五、收费依据和标准

不收费

六、办理要件(只需原件)

(一)身份证明。借款人及配偶身份证、户口簿。若有共有产权人,还应提供共有产权人及配偶身份证、户口簿、婚姻状况证明。如为军人,提供军官证。

(二)婚姻状况证明。结婚证或离婚证,单身则签署婚姻状况声明书。

(三)收入状况证明。夫妻双方均缴存公积金的不需要出具收入证明,以缴存基数作为核定家庭收入的依据;如果一方没有缴存公积金的,可提供真实、合法、稳定的收入证明(如连续6个月的社保缴费依据或收入纳税证明等);退休职工的养老金发放凭证或记录可作为收入证明。

(四)购房及抵押相关资料。

1.购买期房,需提供已备案的购房合同及备案表、首付款凭证。

2.购买现房(含再交易房),需提供所购房屋的不动产权证、购房款发票、契税完税凭证、现房提供购房合同及备案表(再交易房提供已备案的存量房买卖合同)。

(五)建造、翻建自住住房的需提供规划、建设等有关部门的批准文件、工程概预算、施工单位出具的收款凭证等,并提供其他现房作抵押;大修自住住房的需提供房屋权属证明、房屋安全鉴定证明、工程概预算、施工单位出具的收款凭证等,并提供其他现房作抵押。

(六)人民银行出具的夫妻双方个人信用报告。

(七)借款人在拟选择的住房公积金贷款承办银行用于归还贷款的个人储蓄卡(购买本市再交易房贷款还需卖方提供身份证及用于收款的个人银行储蓄卡)。

提示:外地缴存职工在本市购房申请公积金贷款,还需提供缴存地住房公积金中心出具的《异地贷款职工住房公积金缴存使用证明》及缴存明细表(川渝地区已实现数据共享无需提供);本市缴存职工在外地购房,还需提供本市的现房作抵押。

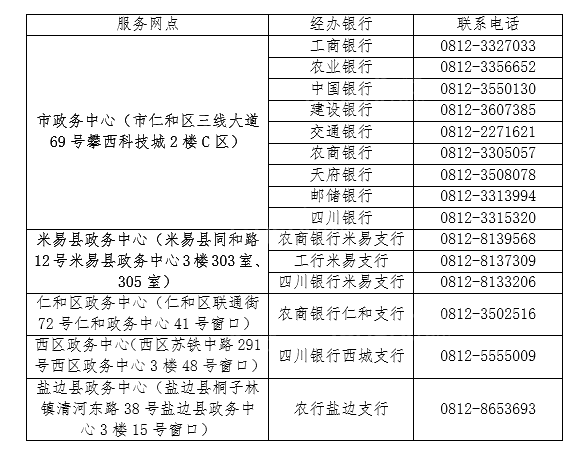

七、办理场所及联系方式

借款人可在以下服务网点选择一家经办银行办理住房公积金贷款:

八、办理流程

借款人夫妻双方应同时到办理地点并提供上述办理要件(如果是购买本市再交易房还需卖方到场)→受托银行接件受理、审核(借款人签订相关法律文本)→公积金中心审批→办理抵押→发放贷款。

九、办理时限

(一)借款申请人到公积金贷款服务网点提交办理要件、银行受理、审核,借款人签订相关法律文本当场办结。

(二)公积金中心审核、审批2个工作日。

(三)抵押登记后放款时限不超过5 个工作日。

十、还款方式

(一)贷款期限在1年以内(含1年)的公积金贷款,还款方式为到期一次还本付息。

(二)贷款期限在1年以上的公积金贷款,借款人应按月偿还贷款本息,还款方式为等额本息或等额本金(注:等额本息指每月以相等的额度平均偿还贷款本息。等额本金指每月等额偿还贷款本金,贷款利息随本金逐月递减)。

(三)在还款期间可选择部分提前还款或提前结清贷款余额。